一、案情简介

孙某某系国内一个大型进口水果销售商,其与李某某之公司南丰某果业以及方某某之广东优选某果业合作,作为该两家公司的国内销售商,为其销售进口水果,赚取利润,海关查获南丰某果业以及广东优选某果业涉嫌走私,将孙某某一并抓获,并认定孙某某为本案主犯之一,指控涉案金额十几亿。

二、辩护思路

(一)在案证据无法证实孙某某对走私行为明知

《最高人民法院、最高人民检察院、海关总署关于办理走私刑事案件适用法律若干问题的意见》(以下简称《意见》)第五条规定了走私主观故意中的“明知”内容,是指行为人知道或者应当知道所从事的行为是走私行为,并具体列举了七种情形,但是有证据证明确属于被蒙骗的除外。孙某某的行为不能评价为《意见》中规定的“明知”。

1.孙某某并没有与李某某、方某某商议走私。李某某与方某某的供述中,甚至没有提到孙某某这个人,也没有供述本案与孙某某有何关系,现有证据不能证明他们三人之间一起商议过榴莲进口一事。而刘某供述的孙某某与李某某商谈,其实就是刘某和孙某某洽谈榴莲进口到国内后如何销售的事情,至于兄弟果业在国外的工厂、收购、包装、报关、入关环节,似乎孙某某等人是没有资格参与的。

另外,本案被指控偷逃税款达两千万元之多,孙某某涉及的仅是52.1万元,如此小的一个经销商何以不出资就能成为兄弟公司的合伙人,这违背常理。所谓的6/4分成也只是一个销售奖励政策而已,孙某某在市场上替他人销售货物收取的费用一般是每柜8000-10000元,而与兄弟公司合作却只有每柜3000-4000元(在张茂富的利润表中的“支出费用”项,包含代销费、搬运费、进场费),因此才会给到4成的销售利润作为奖励。在2018年5月份合作结束后,核算利润为亏损,但兄弟公司也未主张双方应该按照分成比例承担亏损,要求孙某某支付亏损金额,这也足以说明双方并不是合伙走私的关系。

2.孙某某只是国内的销售商,不参与其他环节。根据证人谢河龙2020年6月3日16时30分至18时50分的询问笔录第四页陈述,“兄弟公司负责在国外采购榴莲,孙某某在嘉兴市场上接到榴莲后在市场上销售,销售完榴莲后在将货款支付到兄弟公司”。孙某某2020年5月10日22时28分至5月11日2时18分的讯问笔录第七页供述“对于兄弟果业以及广州优果提供给海关的申报价格,我是没有去直接参与的”。刘某在2019年12月12日20时34分至13日1时39分的讯问笔录第11页供述“向海关申报的价格是由报关公司确定的价格”。李某某在2019年12月27日10时31分至14时34分的讯问笔录第四页供述“申报价格不是由我们这样的货主单位来确定,而是报关公司确定下来”。以上供述和陈述能够互相印证,孙某某只是国内的一个水果销售者,属于贸易环节的下游,对上游采购情况、采购价格、申报价格均无从知晓,主观上没有走私故意。

3.孙某某不参与清关手续,对于进口和清关环节中的违法行为不知情。孙某某在笔录中多次强调自己不清楚清关的事情,刘某在供述中也多次强调申报价格环节都是由申报公司来安排的,孙某某作为下游销售商更加无法了解和参与清关的过程。这一点在谢某某2020年6月3日16时30分至18时50分的询问笔录第五页陈述“兄弟公司负责从采购榴莲到榴莲进入嘉兴市场,所以我认为孙某某是不负责进口还价的。孙某某是否负责清关费用我不清楚”可以证实。在张某某2020年5月13日14时48分的供述第五页中“销售结算单上的成本、清关费用,我是从微信工作群内看到的,从来没有问过兄弟公司的工作人员,孙某某让我按照对方公司发的数据登记就可以了”,也能证实孙某某对清关环节不清楚,李某某、刘某等人更从未将采购和清关的具体事宜反馈给孙某某,孙某某不可能会明知刘某等人在走私。

起诉意见书指控孙某某明知申报价格低于实际成交价格而走私牟利,与在案证据反应的事实不符。孙某某等人的供述稳定,能与其他言辞证据相互印证,孙某某对榴莲的报关价格并不知情。

(二)孙某某不是报关的义务人、责任人

从形式上看,涉案货物的报关均是由专业报关团队处理清关事宜,所有清关事宜孙某某没有参与。从实质上看,负有报关义务的企业是兄弟公司,因为兄弟公司是负责从境外采购榴莲并负责将榴莲运输至嘉兴市场,交由孙某某销售,也就是说,能够实施走私犯罪的环节是在兄弟公司负责的环节。客观上,关于报关公司的选择和报关费用的确定也是由兄弟公司工作人员刘某负责对接的,孙某某对以上事项不负有法律规定的义务,不能要求孙某某对上游的走私行为负责。

关于清关费用的支付问题,从几个方面可以看出孙某某只是接受指令代付,并不能用来说明孙某某对走私一事参与或明知。其一,刘某、李某某、蒲某某等人的供述和物证鉴定意见书明确,报关事宜的沟通是刘某、李某某、蒲某某等报关人员与孙某某并不认识,从未就通关事宜有过沟通;其二,一开始孙某某这方是不负责清关费用支付事宜,直到2017年7月份以后刘某突然要求孙某某从货款中支付清关费用,这就说明在合作过程中刘某这方对货款的用途是有绝对话语权的;其三,清关费用的支付账户也是由刘某指定的个人账户,且账户不固定,孙某某这方与收款方完全不熟悉,充分说明孙某某这方是无法知情报关事宜的,只是按照指令代付而已;其四,每次清关费用支付的数额均是按照刘某一方的指令执行,甚至许多款项是将销售款和清关费用混合一起支付,孙某某根本不知道清关费用是多少。

以上事实均有在案证据予以证实,主要有刘某、李甜甜、蒲诗梦、张茂富、孙某某等人的供述,谢良河账户的网上银行电子回单证以及《江西警察学院物证鉴定所司法鉴定意见书》证明。

另外,特别提醒贵院注意,对于起诉意见书提到的微信工作群,是能够作为核实孙某某对报关、进口环节是否参与或知情的证据之一的,但本案证据中并未对此做电子数据的提取,在没有更多证据相互印证的情况下,决不能仅凭刘某一人的一次猜测性供述(2020年6月9日10时20分至12时28分讯问笔录第四页)来证明孙某某有主观故意。

(三)客观上孙某某没有实施走私行为

孙某某仅就兄弟公司进口的榴莲在嘉兴市场的销售与兄弟公司达成了合作:

如上图所示:本案涉嫌的走私犯罪活动在第6步货物入关以后就已经完成,后续国内与兄弟公司、广州优果合作的分销商是不可能构成走私共犯的。从查实的入境榴莲数量来看,不论是“兄弟“牌还是“诚”牌榴莲,除孙某某以外,全国各地还有很多分销商,而本案的调查甚至没有涉及,仅因为孙某某在销售过程中会代付清关费用而将其牵涉其中,显然是错误的。孙某某与兄弟公司合作的环节也仅仅限于国内销售环节,对于进口价格和报关价格是不参与、不知情的。张茂富手里的数据都是刘某做好报过来的,孙某某因为没有参与进口环节也无法核实真实性,这也很可能就是刘某的利润表和张茂富的利润表出现差异的原因,就是因为他们不是合作进口榴莲,所以账目是不统一的,进口商一个账,销售商一个销售账,根本不是合作进口,而只是合作销售,扣除成本后,孙某某分得费用(代卖费+4成奖励)。

走私普通货物物品罪的主要表现形式为伪报、瞒报、伪装、藏匿等欺骗手段,瞒过海关的监督,以达到偷逃税款的目的。既然在案证据显示,孙某某的行为就是将兄弟公司进口并运送到嘉兴的榴莲进行销售,随后收取货款打给兄弟公司,那么孙某某就不可能构成犯罪。

以上意见,恳请贵院在审查起诉时充分考虑并采纳,在证据不足以证实犯罪嫌疑人有罪时,请依法应该对孙某某作出不起诉决定。

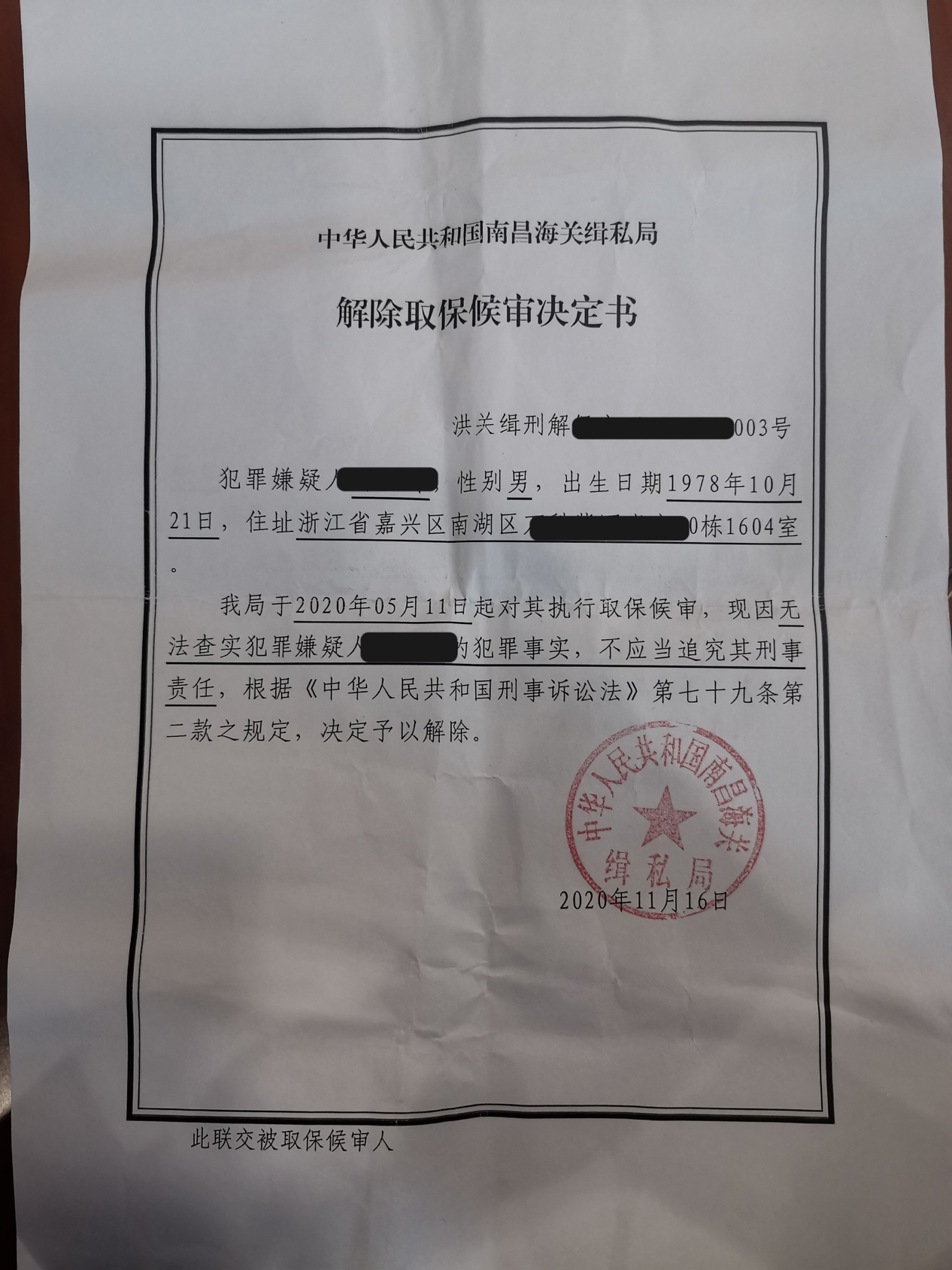

三、案件结果

检察院采纳律师意见,退回补充侦查,建议海关撤回对孙某某的起诉,检察院同意海关的决定。

四、法律文书