【编者按】随着市场经济的发展,购销经济行为已经呈现出复杂、多样的交易形态,交易的资金流、货物流和发票流所呈现出的状况已经远远超出常规,这给税务机关认定企业是否构成虚开增值税专用发票带来了巨大的难题。本期华税律师将结合一起涉嫌合同诈骗的经济案件,分析受骗方的发票开具行为是否能够构成虚开增值税专用发票。

一、案情简介

乙公司是一家生产、销售化工材料的外商投资企业。甲公司和丙公司的经营范围也是生产、销售化工材料。

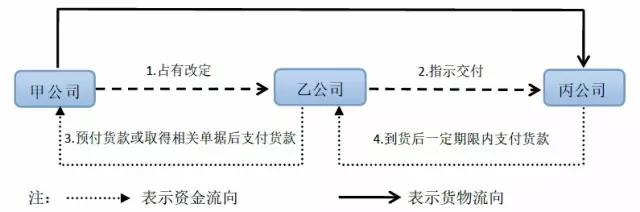

甲公司与乙公司签订化工材料销售协议,甲公司向乙公司出售化工材料,交货方式为自提货物,由丙公司直接到甲公司工厂提运货物,乙公司收到丙公司的货物入库单后向甲方支付货款,甲公司向乙公司如实开具增值税专用发票。同时,乙公司与丙公司签订化工材料销售协议,乙公司向丙公司出售化工材料,丙公司直接到甲公司工厂提运货物,并向乙公司支付货款,乙公司向丙公司如实开具增值税专用发票。2012年,甲、乙、丙公司的上述化工材料购销交易持续合作了约一年时间,交易流程如下图所示:

自2013年1月1日起,甲公司与丙公司合谋,甲公司名义上向乙公司出售货物,但实际上没有生产货物,丙公司名义上到甲公司提运货物,但实际上没有真实的货物流。甲公司拿到乙公司支付的货款后将一部分货款提供给丙公司,供丙公司向乙公司支付,从而形成资金的空转,以达到套取乙公司资金的目的。乙公司在不知情的情况下将甲公司向其开具的增值税专用发票申报抵扣,并且向丙公司如实开具了增值税专用发票。

2014年1月,甲公司所在地公安机关以甲虚构上述交易,涉嫌合同诈骗罪为由对甲公司进行调查。

2014年4月,甲公司所在地税务机关对甲公司开展税务稽查,认定甲公司、乙公司、丙公司均构成虚开增值税专用发票,依法将案件移送司法机关。

二、华税点评

(一)乙公司是否构成虚开增值税专用发票?

《中华人民共和国发票管理办法》(国务院令第587号)第二十二条第二款规定,“任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票。”

根据以上规定可以看到,我国税法在认定纳税人虚开增值税专用发票违法行为时遵循了主客观相统一的基本原则,换言之,只有纳税人具备主观上虚开和客观上虚开的双重要素,我国税法才会认定纳税人的行为构成虚开增值税专用发票,并且对其予以制裁。因此,纳税人构成虚开增值税专用发票的,应当同时具备以下两个条件:

(1)纳税人在主观上具有虚开的故意。即纳税人在主观上具有意图对外虚开增值税专用发票用以提供给其他纳税人来抵扣其真实的增值税销项税额的心理状态,或者纳税人在主观上具有意图获得虚假的增值税专用发票用以抵扣自己真实的增值税销项税额的心理状态,或者纳税人在主观上具有意图为他人介绍虚开的心理状态。

(2)纳税人在客观上具有为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开增值税专用发票的行为。

1、乙公司不构成让他人为自己虚开增值税专用发票

尽管甲公司与乙公司之间没有货物流,但是,乙公司没有让甲公司为其开具虚假的增值税专用发票的意图,且乙公司主观上认为其取得的甲公司开具的增值税专用发票与甲公司实际销售给自己的货物是相符的。因此,乙公司在主观上没有虚开的过错,不构成让他人为自己虚开增值税专用发票。

2、乙公司不构成对外为他人虚开增值税专用发票

尽管乙公司与丙公司之间也没有真实的货物流,但是,乙公司也没有为丙公司开具虚假的增值税专用发票的意图,且乙公司主观上认为其向丙公司开具的增值税专用发票与丙公司从甲公司提运的货物是相符的。因此,乙公司在主观上没有虚开的过错,不构成对外为他人虚开增值税专用发票。

3、甲、丙公司实施合同诈骗,造成货物流缺失,乙公司无过错

在三公司交易中,存在甲公司与丙公司串通诈骗乙公司货款的事实。甲公司与丙公司经串通,甲公司在没有充足化工产品货源的情况下仍然与乙公司签订购销协议,丙公司在没有取得甲公司交付的符合合同约定货物的情况下,仍然向丙公司出具了虚假的货物入库单和确认函。并且,甲公司在乙公司实施货物实地勘验时,制造货物足额、真实的假象。因此,甲公司与丙公司应当对此次货物交易过程中货物流的缺失承担全部责任,乙公司对此并无主观过错。

4、乙公司对货物流的管理已尽合理的注意义务

乙公司在货物购销交易中,从甲公司处采购货物后,未将货物直接入库,而是指示甲公司直接向丙公司交付。这种贸易模式甲、乙、丙公司进行货物购销贸易的常规安排。在这种模式下,乙公司依照通行做法,对甲公司拟出库的货物进行了实地勘验和考察,在取得供货商出库单、丙公司的货物确认函和入库单后才向甲公司付款,对整个交易的货物流管理尽到了其应当尽到的合理的注意义务。在整个交易过程中,乙公司在主观方面内心确信货物流是真实存在的。

综上所述,在本案中,由于甲公司与丙公司在与乙公司的货物购销交易中采取了合同欺诈手段,导致了乙公司对整个交易过程中货物流的缺失并不知情。乙公司在主观上内心确信其与甲公司及丙公司的购销交易存在真实的货物流,其按照合同约定在取得相关物流凭据后向甲公司支付货款,并且也自丙公司处取得合同约定的货款。乙公司不存在让甲公司为自己虚开增值税专用发票及向丙公司虚开增值税专用发票的主观心理心态,不构成虚开增值税专用发票违法行为。

(二)乙公司是否应当补缴增值税税款?

《关于纳税人善意取得虚开增值税专用发票已抵扣税款加收滞纳金问题的批复》(国税函[2007]1240号)规定:“纳税人善意取得虚开的增值税专用发票指购货方与销售方存在真实交易,且购货方不知取得的增值税专用发票是以非法手段获得的。纳税人善意取得虚开的增值税专用发票,如能重新取得合法、有效的专用发票,准许其抵扣进项税款;如不能重新取得合法、有效的专用发票,不准其抵扣进项税款或追缴其已抵扣的进项税款。”

在本案中,应当认定乙公司与甲公司之间存在真实的交易,并且对甲公司虚开增值税专用发票不知情,属于善意取得人。但是,由于甲公司实际上已经无法再为乙公司开具真实、有效的增值税专用发票,据国税函[2007]1240号的规定,乙公司应当补缴已经抵扣的进项税款。这种处理结果对乙公司极为不公。笔者建议国家税务总局修改对善意取得人的上述规定,从增值税链条是否被破坏、国家税款是否真正受到损失的角度妥善处理善意取得人的进项抵扣问题。

小结:

本案给贸易类企业的警示作用在于,在创新贸易形式的同时,需要配套完善风险管理和控制机制,强化税法风险管理意识,尤其是要注意在经济贸易中严格管理和控制资金流、货物流和发票流,做好监管工作,防止基于外在的原因而导致的税法风险。

来源:华税微信公众号